De FSMA, de overheidsinstelling die o.m. als taak heeft de belangen van de consument te beschermen heeft in een persbericht meegedeeld dat zij twee keer vragen van consumenten heeft gekregen over aanvullende pensioenen. De vragen hebben volgens de FSMA vooral betrekking op : fiscale en parafiscale vragen; vastgoedfinanciering via aanvullende pensioenen; insolventie van de pensioeninstelling. De FSMA stelt heel wat onpartijdige informatie ter beschikking over aanvullende pensioenen op haar website. Onafhankelijk advies door een specialisten ter zake Group S zorgt er steeds voor dat haar klanten een degelijk advies krijgt over de volgende vier aandachtspunten van een voorzorg plan, of dit nu voor een ondernemer is of voor de medewerkers van een bedrijf. Onze teams voor zelfstandigen en voor bedrijven zijn specialisten op de volgende vlakken: De 4 assen : Pensioen Overlijden Vervangingsinkomen Medische kosten Heb je als ondernemer of als bedrijf vragen rond deze thema's, dan kan je steeds terecht bij Group S voor een onafhankelijk advies.. Wij zorgen ervoor dat je in alle transparantie niet alleen begeleid wordt in het opzetten van een duidelijk voorzorg plan , maar ook bij ons terecht kunt voor een second opinion en een audit op bestaande plannen. U bent een zelfstandig ondernemer. Onze externe experten nemen graag uw bestaande contracten onder de loep. Beantwoorden ze aan uw behoeften en zijn ze nog conform aan een steeds maar veranderende fiscale en juridische omgeving. Zo voorkom je verassingen als je met pensioen gaat, maar ook bij fiscale controles. Maar je krijgt ook een glasheldere uitleg over hoe je optimaal gebruik maakt van alle mogelijkheden van jouw pensioenplan: vastgoedfinanciering is er maar één van! Een nieuw aanpak voor employee benefits in uw bedrijf. Onze partner Life Plan beantwoorden graag de vraag of de groepsverzekeringen en de collectieve contracten binnen jouw onderneming nog aan de volgende criteria voldoen Kostenstructuur : vloeit er niet te veel geld weg naar het beheer van de contracten? Rendementsgarantie : zorg er voor dat je niet geconfronteerd wordt met een hoge bijkomende kost indien het rendement van je pensioencontract te kort schiet. We brengen de risico's voor je in kaart en reiken mogelijke oplossingen aan. Budget beheersing: krijg een klare kijk op de huidige en toekomstige kosten van je employee benefits Bieden de contracten nog wat je medewerkers er van verwachten? Kan je toekomstige medewerkers er mee over de streep trekken bij een sollicitatie en zorgen ze er voor dat loyale medewerkers zich erkend voelen. Kortom, via Groups S en haar partners krijgt u een antwoord op de vragen die gesteld worden aan de FSMA, op een onafhankelijke en open manier. Neem contact op voor een vrijblijvend gesprek.

Heb jij uitstel van betaling van je sociale bijdragen aangevraagd en gekregen? Ben je daardoor niet zeker of je VAPZ in 2020 aftrekbaar blijft? Wij kunnen je geruststellen! Normaliter moeten de volledige sociale bijdragen van het desbetreffende jaar betaald zijn om de premies van het VAPZ fiscaal in mindering te kunnen brengen. Maar de fiscus heeft een circulaire gepubliceerd waarbij deze voorwaarde voor 2020 vervalt. Wat betekent dit concreet voor jou? Heb jij de VAPZ-premies al betaald, maar zal je dit jaar niet de volledig verschuldigde sociale bijdragen betalen? Dan blijven de reeds betaalde premies aftrekbaar voor 2020. Heb je gewacht met het betalen van de premies of heb je nog niet alle premies betaald? Dan kan je dit alsnog doen, ook wanneer je de betaling van de sociale bijdragen verschuift naar 2021. Let wel, je kan je VAPZ-premie van 2020 niet pas in 2021 betalen. We raden je daarom aan je VAPZ-premie dit jaar toch te betalen. In onderstaande tabel zie je duidelijk welk voordeel je anders zou laten schieten.

Vergeet niet dat je VAPZ moet betaald zijn en op de rekening staan van de verzekeraar vóór 31/12. Anders verlies je je fiscaal voordeel voor 2020 BREID JE MOGELIJKHEDEN UIT MET EEN IPT OF POZ! Als je een bedrijfsleider bent met vennootschap, kan je je pensioenopbouw nog uitbreiden met een IPT (Pensioentoezegging voor bedrijfsleider, maar alles wordt betaald door de vennootschap). Heb je geen vennootschap, laat dan eens nakijken of je nog kan investeren in een bijkomende toezegging voor zelfstandigen zonder vennootschap! Het gaat hier wel om maatwerk en een vrij strikte reglementering. Vraag een vrijblijvende offerte aan!

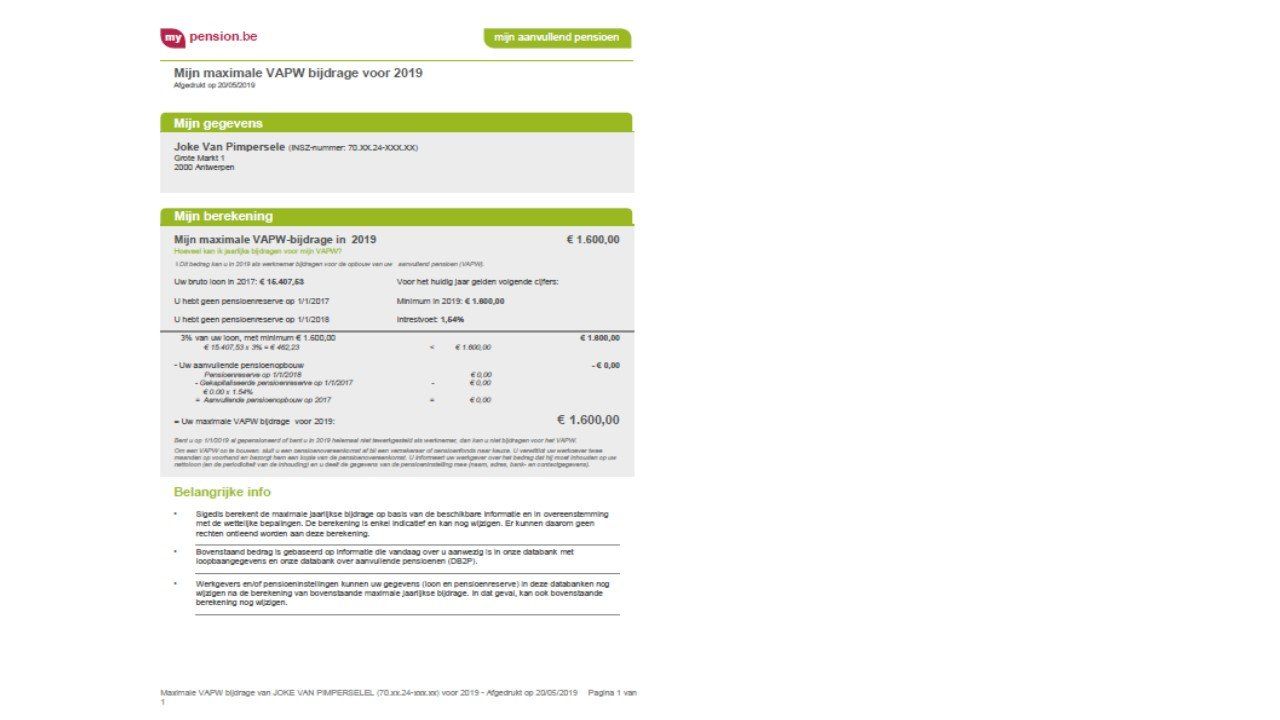

Op 27 maart 2019 trad de wet tot instelling van een vrij aanvullend pensioen voor werknemers (VAPW) in werking. Hieronder vindt u wat informatie over de gevolgen en mogelijkheden voor zowel werkgever als werknemer terug. Maar ook hoe Group S in het kader van haar multidienstenbetoon u als werkgever begeleidt in deze problematiek. Momenteel kan de Belg pensioensparen in drie pijlers: het wettelijke pensioen (eerste pijler), de groepsverzekering (tweede pijler), het individueel pensioensparen via een pensioenspaarfonds of een pensioenspaarverzekering en het langetermijnsparen (derde pijler). Er waren echter nog enkele hiaten. In het regeerakkoord van de vorige regering stond dan ook dat er een democratisering moest komen voor de aanvullende pensioenopbouw van alle Belgen. Het eerste wat de regering in dit oogpunt creëerde was de pensioenovereenkomst voor zelfstandigen zonder vennootschappen (POZ). Zelfstandigen zonder vennootschappen kunnen nu pensioensparen, langetermijnsparen, of sparen via het (sociaal) VAPZ en bijkomend de POZ. Maar er was nog een andere vergeten groep: de werknemers die weinig of geen groepsverzekering hadden via hun werkgever. 75 tot 80% van de werknemers bouwt reeds via hun werkgever een aanvullend pensioen op. Echter zijn er grote verschillen op te merken in de premie van dit aanvullend pensioen. Sinds dit jaar is er in de tweede pijler dus een extra mogelijkheid om op een fiscaal interessante manier een bijkomend pensioen op te bouwen. Ze geldt voor werknemers die geen of slechts een beperkte groepsverzekering hebben, waarbij het totale budsget voor pensioen onder de 3% ligt. Deze arbeiders en bedienden kunnen voortaan een VAPW-contract afsluiten bij een verzekeringsmaatschappij. Voordelen als werknemer: Hoeveel bedraagt de maximale pensioenbijdrage? Voor het jaar 2019 kan de bijdrage maximaal 3% van het referentieloon van twee jaar geleden zijn. Het referentieloon is het totale brutoloon dat de werknemer ontvangen heeft en dat onderworpen is aan sociale zekerheidsbijdragen. Wanneer 3% van het referentieloon in het bijdragejaar 2019 lager is dan €1.600, dan is het plafondbedrag dat de werknemer mag bijdragen gelijk aan €1.600. In cijfers uitgedrukt: iemand met een loon van of minder dan €53.333 per jaar waar de sociale bijdrage reeds betaald van is, kan €1.600 sparen. Wie het loonplafond van €53.333 overstijgt, kan 3% van zijn loon sparen. Bij de bepaling van het maximumbedrag wordt ook rekening gehouden met stortingen die de werkgever, of de sector waartoe deze behoort, eventueel al deed voor de groepsverzekeringen. Deze stortingen moeten worden afgetrokken. Om die reden is het systeem in de praktijk enkel nuttig voor wie geen of slechts een beperkte groepsverzekering heeft. Te complex? Hoeveel de werknemer zelf nog kan storten, kan hij of zij zelf zien op ‘mypension.be’ onder het luik ‘Zelf aanvullend pensioen opbouwen’.

Jan de Wit van Life geeft zijn mening over het VAPW in Trends

Wat is de aanleiding voor een tweede pensioenpijler voor iedere werknemer? Een zelfstandige kan vandaag al sparen via een VAPZ, IPT of POZ, maar de regering streeft in de eerstkomende jaren voor alle werknemers naar een pensioenpremie van minimaal 3% van de bezoldiging. Iedere werknemer zal zo vanaf 2019 een tweedepijlerpensioen kunnen opbouwen. Het nieuwe pensioenregime heet officieel Vrij Aanvullend Pensioen voor de Werknemers of afgekort VAPW. Welke types pensioenregelingen voor loontrekkenden bestaan er in de tweede pensioenpijler? Het betreft enerzijds de bestaande pensioentoezeggingen aan de werknemers, die ingevoerd worden op initiatief van de werkgever of een sector. Deze vallen onder de WAP, de sociale pensioenwet die de pensioentoezeggingen aan de werknemers regelt. Anderzijds zullen in de toekomst nieuwe pensioenovereenkomsten door een werknemer (op zijn initiatief) kunnen afgesloten worden. De premies voor deze VAPW-overeenkomsten worden door de werkgever ingehouden op het loon van de werknemer en doorgestort aan de door de werknemer gekozen pensioeninstelling. Wat zijn de gevolgen voor het nettoloon van de werknemer? Omdat de bedrijfsvoorheffing op het loon zal verminderd worden met 30% van de ingehouden premie, zal de werknemer slechts 70% van die premie effectief in mindering zien komen van zijn nettoloon. Hoeveel bedraagt de hoogte van de premie van de tweede pensioenpijler? Voor werknemers die reeds een pensioentoezegging genieten van meer dan 3%, kan er niets bijkomen. De anderen kiezen zelf het bedrag van de premie, maar de totale pensioenpremie mag jaarlijks niet hoger zijn dan 3%, pensioentoezegging en VAPW samen, van zijn bruto bezoldiging in het referentiejaar met een maximumhoogte van 1.600 euro per jaar. Het referentiejaar is het tweede jaar voorafgaand aan het jaar van de premiebetaling. Hoe kunnen kmo’s zich best wapenen tegen de complexiteit van de wetgeving rond de tweede pensioenpijler? Om te vermijden dat werknemers zelf kiezen bij welke pensioeninstelling ze een tweede pensioenpijler afsluiten, want dat recht hebben zij, is het voor een werkgever het meest eenvoudig om een groepsverzekering met een inlage van minimum 3% zelf af te sluiten voor alle werknemers tegelijk. Auteur Life Plan / Sterck Magazine